CONTATTI

AMICI DELLA CASCINA RISCATTO ODV

Via Tiziano 246 – 25124 Brescia

Lun/Sab 14-18:30

Mar e Giov anche al mattino 09-12

amicicascinariscatto@gmail.com

348.6708221 – 348.6009374

amicicascinariscatto@pecaruba.it

Seguici anche su Facebook

Clicca sull’immagine per aprire Google Map

Sostieni le attività di Amici della Cascina riscatto

Dona il tuo 5X1000, indica nel 730 o CUD il C.F. dell’associazione: 98203630177

Altri modi per sostenere l’associazione:

Diventa socio: la quota associativa annua è di 10€

Fai una donazione con bonifico bancario sul conto intestato all’associazione:

IBAN:

IT20Z08575 11201 000000 184713

CAUSALE:

Donazione, nome cognome ed il tuo C.F.

Inviaci poi, o consegnala a mano, mail con copia del bonifico.

Clicca sull’immagine per scaricare il “Promemoria firme di sostegno” in formato pdf.

Le donazioni portano VANTAGGI FISCALI sia ai privati che alle aziende

“Per le persone fisiche, l’erogazione liberale è detraibile al 35% fino a € 30.000 (art. 83 co. 1 del D.Lgs. n. 117/2017) o, in alternativa, è deducibile nel limite del 10% del reddito complessivo dichiarato (art. 83 co. 2 del D.Lgs, n. 117/2017).

Per gli enti e le aziende, l’erogazione liberale è deducibile nel limite del 10% reddito complessivo dichiarato (art. 83 co. 2 del D.Lgs. n. 117/2017).

Si rammenta che è condizione di deducibilità o detraibilità delle donazioni l’erogazione delle stesse tramite banca, posta o altro sistema tracciabileì previsto dalle norme. Verrà rilasciata idonea dichiarazione ai fini fiscali”

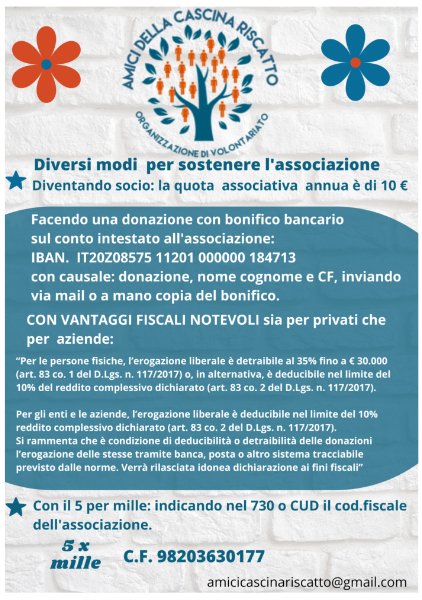

Sostieni le attività di Amici della Cascina riscatto

Dona il tuo 5X1000, indica nel 730 o CUD il C.F. dell’associazione: 98203630177

Altri modi per sostenere l’associazione:

Diventa socio: la quota associativa annua è di 10€

Fai una donazione con bonifico bancario sul conto intestato all’associazione:

IBAN:

IT20Z08575 11201 000000 184713

CAUSALE:

Donazione, nome cognome ed il tuo C.F.

Inviaci poi, o consegnala a mano, mail con copia del bonifico.

Le donazioni portano VANTAGGI FISCALI sia ai privati che alle aziende

“Per le persone fisiche, l’erogazione liberale è detraibile al 35% fino a € 30.000 (art. 83 co. 1 del D.Lgs. n. 117/2017) o, in alternativa, è deducibile nel limite del 10% del reddito complessivo dichiarato (art. 83 co. 2 del D.Lgs, n. 117/2017).

Per gli enti e le aziende, l’erogazione liberale è deducibile nel limite del 10% reddito complessivo dichiarato (art. 83 co. 2 del D.Lgs. n. 117/2017).

Si rammenta che è condizione di deducibilità o detraibilità delle donazioni l’erogazione delle stesse tramite banca, posta o altro sistema tracciabileì previsto dalle norme. Verrà rilasciata idonea dichiarazione ai fini fiscali”